...για τον οποίο προετοιμάζεται ήδη η Δύση έχοντας βρει από καιρό το θύμα

Κατά τη διάρκεια των τελευταίων εικοσιπέντε ετών,

ο επιχειρηματικός κύκλος έχει αντικατασταθεί από έναν κύκλο τιμών των περιουσιακών στοιχείων, επειδή επιλέγεται από τους κεντρικούς τραπεζίτες η συνεχής παροχή ρευστότητας – οι ενέσεις μορφίνης δηλαδή που ουσιαστικά δεν θεραπεύουν τον ασθενή, αλλά παρατείνουν τη ζωή του και καθιστούν πλέον βέβαιο το θάνατο του.

«Αυτά που βιώνουν οι περισσότερες χώρες είναι τα εξής: Οι επιχειρήσεις κάνουν ότι μπορούν για να αυξήσουν την ανταγωνιστικότητα τους, με αποτέλεσμα να μειώνουν τους μισθούς των εργαζομένων τους, καθώς επίσης να απολύουν ένα μέρος από αυτούς – έτσι ώστε να έχουν τη στήριξη των επενδυτών/κερδοσκόπων.Από την άλλη πλευρά οι κυβερνήσεις, στα πλαίσια της πολιτικής λιτότητας, συρρικνώνουν τις δαπάνες για την υγεία, για την παιδεία, για τις συντάξεις, για τις υποδομές κοκ., μειώνοντας επί πλέον τους μισθούς και τον αριθμό των δημοσίων υπαλλήλων – επίσης για να έχουν τη στήριξη των αγορών (ή των δανειστών τους, όπως στην περίπτωση της Ελλάδας). Έτσι τα κράτη δεν συμβάλλουν στην άνοδο του ρυθμού ανάπτυξης (ΑΕΠ = κατανάλωση + ιδιωτικές επενδύσεις + δημόσιες δαπάνες + εμπορικό πλεόνασμα), αλλά, αντίθετα, τροφοδοτούν την ύφεση.Παράλληλα, ορισμένα από αυτά έχουν ήδη υποχρεωθεί να ενισχύσουν τους μηχανισμούς προστασίας και επιτήρησης (στρατό, αστυνομία και μυστικές υπηρεσίες), επειδή προβλέπουν μαζικές εξεγέρσεις των Πολιτών τους – ενώ δέχονται επί πλέον μεταναστευτικά κύματα από χώρες που δεν είναι ήδη σε θέση να καλύψουν τις βασικές ανάγκες των Πολιτών τους ή έχει ξεσπάσει πόλεμος.Η τελευταία επιλογή πάντως, όσον αφορά τη διάσωση του συστήματος, δεν είναι άλλη από αυτήν που υιοθετήθηκε το 1914 και το 1940: ο πόλεμος, για τον οποίο προετοιμάζεται ήδη η Δύση έχοντας βρει από καιρό το θύμα. Πρόκειται φυσικά για τη Ρωσία, η οποία διαισθάνεται πού αποσκοπεί η συνεχής περικύκλωση της από το ΝΑΤΟ, καθώς επίσης η «δαιμονοποίηση» του προέδρου Putin – ενώ είναι η μοναδική χώρα που σχεδιάζει να αποδεσμευθεί από το δυτικό σύστημα του χρέους» (πηγή)

.

Ανάλυση

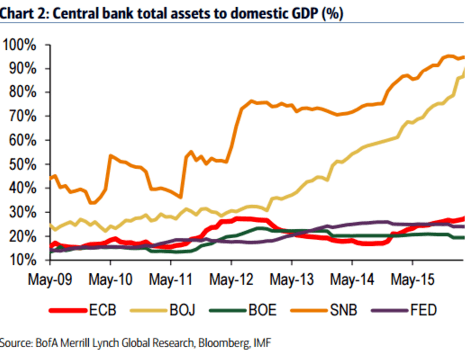

Οι ισολογισμοί δύο πολύ σημαντικών

κεντρικών τραπεζών, της Ελβετίας και της Ιαπωνίας, έχουν ξεφύγει

εντελώς, πλησιάζοντας το ΑΕΠ των χωρών τους (γράφημα) – γεγονός που σημαίνει ότι τυπώνουν μαζικά χρήματα, αψηφώντας τυχόν πληθωριστικές πιέσεις.

Εν τούτοις, τα νομίσματα τους

ανατιμώνται χωρίς καμία οικονομική λογική, ειδικά όσον αφορά την

Ιαπωνία, εκτός ίσως από το ενδεχόμενο να αποτελεί ο πληθωρισμός «άπαξ

και δια παντός» φαινόμενο του παρελθόντος – οπότε να μπορούν όλες οι χώρες να δημιουργούν χρήματα από το πουθενά, χωρίς να φοβούνται τίποτα (πληθωρισμός βέβαια υπάρχει, έχοντας απλά μετατοπισθεί στις τιμές των παγίων – κάτι που δεν πρόκειται να διαρκέσει για πάντα).

Επεξήγηση γραφήματος:

Όγκος ισολογισμών των κεντρικών τραπεζών (συνολικό ενεργητικό), σε σχέση

με το ΑΕΠ των χωρών τους – ΕΚΤ, Τράπεζα της Ιαπωνίας, Τράπεζα της

Αγγλίας, Ελβετική κεντρική τράπεζα, Fed.

.

Εάν όμως πράγματι ισχύει κάτι τέτοιο,

τότε γιατί η Fed σταμάτησε τα πακέτα ποσοτικής διευκόλυνσης και

προσπαθεί να αυξήσει τα βασικά της επιτόκια, αν και χωρίς καμία επιτυχία

μέχρι στιγμής; Αντίστοιχα, γιατί είναι διστακτική η ΕΚΤ, δεχόμενη

έντονη κριτική από τη γερμανική κεντρική τράπεζα για την πολιτική της;

Τέλος, πώς θα διαχειρισθούν όλες αυτές οι κεντρικές τράπεζες την

επόμενη χρηματοπιστωτική κρίση χωρίς κανένα νομισματικό όπλο στη

διάθεση τους, η οποία θα ξεσπάσει νομοτελειακά, ενώ θα είναι ισχυρότερη από ποτέ;

Φυσικά οι χρηματαγορές δεν ενδιαφέρονται

καθόλου ούτε για αυτές τις υπερβολές, ούτε για την απελπιστική

κατάσταση της πραγματικής οικονομίας παγκοσμίως – ενώ δεν δίνουν καμία απολύτως σημασία στις συνεχείς προειδοποιήσεις που αφορούν την επερχόμενη καταιγίδα των καταιγίδων (ανάλυση).

Αδιαφορούν επίσης για το υπερχρεωμένο τραπεζικό σύστημα της Ευρωζώνης,

για τους τεκμηριωμένους φόβους διάλυσης της, για την αδυναμία

πραγματικής ανάπτυξης των Η.Π.Α. και τις χειραγωγημένες στατιστικές της

κυβέρνησης τους, για την κατακόρυφη αύξηση των χρεών της Κίνας, για την

άθλια οικονομική κατάσταση της Βραζιλίας κοκ.

Το μόνο που τις ενδιαφέρει είναι η συνεχής παροχή ρευστότητας εκ μέρους των κεντρικών τραπεζών, οι οποίες νομίζει κανείς πως είναι οι «θεραπαινίδες» τους

– γεγονός που τεκμηριώνεται από τη νέα αύξηση των χρηματιστηριακών

δεικτών μετά την απόφαση της Ιαπωνίας να συνεχίσει το μεγαλύτερο νομισματικό πείραμα

όλων των εποχών που διεξάγει, παρά την πλήρη αποτυχία του μέχρι

στιγμής, καθώς επίσης αυτήν της Fed να μην αυξήσει τα βασικά επιτόκια.

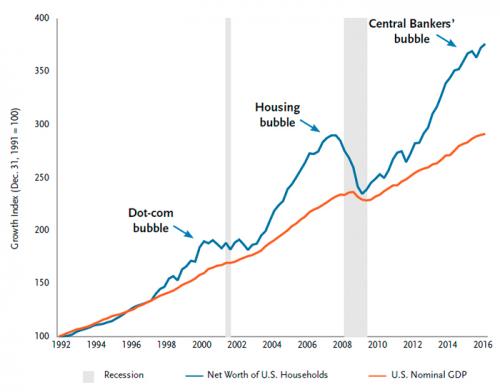

Μετά τη φούσκα λοιπόν του διαδικτύου, καθώς επίσης των ενυπόθηκων δανείων χαμηλής εξασφάλισης, βιώνουμε τη φούσκα των κεντρικών τραπεζών – όπως φαίνεται στο γράφημα που ακολουθεί, όπου η κάθε επόμενη φούσκα είναι πολύ μεγαλύτερη από την προηγούμενη.

Επεξήγηση γραφήματος:

Πορεία των σωρευτικών τιμών των περιουσιακών στοιχείων (μετοχές,

ομόλογα, ακίνητα), σε σχέση με το ονομαστικό ΑΕΠ (όχι πραγματικό,

συμπεριλαμβανομένου δηλαδή του πληθωρισμού).

Φούσκα του διαδικτύου, των ακινήτων και

των κεντρικών τραπεζών (γαλάζια καμπύλη). Ονομαστικό ΑΕΠ των Η.Π.Α.

(κόκκινη καμπύλη). Υφέσεις (γκρίζα επιφάνεια).

.

Το παραπάνω γράφημα αποκαλύπτει κάτι

εξαιρετικά εντυπωσιακό και απίστευτα επικίνδυνο: το ότι κατά τη διάρκεια

των τελευταίων 25 ετών, όπου βασιλεύει ο άκρατος νεοφιλελευθερισμός (με

την έννοια της απόλυτης σχεδόν δικτατορίας των αγορών), ο παραδοσιακός επιχειρηματικός κύκλος έχει αντικατασταθεί από έναν κύκλο τιμών των περιουσιακών στοιχείων. Στα

πλαίσια αυτά, αντί να «επιτραπούν» οι οδυνηρές μεν αλλά εξυγιαντικές

υφέσεις, επιλέγεται από τους κεντρικούς τραπεζίτες η συνεχής παροχή

ρευστότητας – οι «ενέσεις κορτιζόνης» δηλαδή που ουσιαστικά δεν

θεραπεύουν τον ασθενή, αλλά παρατείνουν τη ζωή του και καθιστούν πλέον

βέβαιο το θάνατο του.

Προφανώς με αυτόν το μη συμβατικό τρόπο, μεταφέρεται ο πλούτος από τα μεσαία και κατώτερα εισοδηματικά στρώματα στα ανώτατα

– από τις μεσαίες και φτωχές χώρες στις πλούσιες, με τη βοήθεια των

μνημονίων και των πολιτικών λιτότητας, όπως επιβάλλονται σε χώρες σαν

την Ελλάδα, την Ιταλία, την Ισπανία κλπ., για να απομυζούνται από τη

Γερμανία.

Όσον αφορά δε την περιβόητη ανάπτυξη, προφανώς δεν μπορεί να είναι το αποτέλεσμα των υψηλότερων τιμών των περιουσιακών στοιχείων στις διεθνείς χρηματαγορές

(μετοχές, εμπορεύματα, ακίνητα κλπ.) – αλλά της αύξησης της

παραγωγικότητας και της αποτελεσματικότητας (επενδύσεις, καινοτομία

κοκ.) εκ μέρους των εργαζομένων και των επιχειρήσεων της πραγματικής

οικονομίας.

Με απλά λόγια, όταν οι τιμές πώλησης των ακινήτων διπλασιάζονται, δεν σημαίνει πως αυξάνεται αντίστοιχα και αυτόματα το ΑΕΠ

– αλλά ότι, για παράδειγμα, οι τράπεζες δανείζουν τα διπλάσια με

«πλαστές» εγγυήσεις (τεχνητά διπλάσιες τιμές των ακινήτων), οπότε

δημιουργείται μία φούσκα που αργά ή γρήγορα καταρρέει, σπέρνοντας την

καταστροφή κυρίως στα πλέον αδύναμα κοινωνικά στρώματα.

Ο τραπεζικός Αρμαγεδδών

Περαιτέρω, η καγκελάριος έχει χάσει εντελώς τον έλεγχο της Deutsche Bank (ανάλυση),

σκεφτόμενη να τη διασώσει με τα χρήματα των φορολογουμένων της – αφού

διαφορετικά δεν εξηγείται η πρόσφατη δήλωση του επικεφαλής της

ευρωπαϊκής τραπεζικής αρχής (ΕΒΑ), σύμφωνα με την οποία «αν μία κρατική ενίσχυση μπορεί να αποτελέσει μέρος της λύσης, τότε ας τη χρησιμοποιήσουμε» (πηγή). Προφανώς εννοούσε το «Bail–out», τη στήριξη δηλαδή των τραπεζών από το κράτος – παρά το ότι έχει απαγορευθεί, αντικαθισταμένη από το «Bail-in» (διάσωση από τους μετόχους, ομολογιούχους και καταθέτες).

Βέβαια θα μπορούσε να υποθέσει κανείς

ότι, η δήλωση αφορούσε μόνο την ιταλική χρεοκοπημένη τράπεζα «Monte dei

Paschi» – η οποία είναι απλά η κορυφή του παγόβουνου στη χώρα, ολόκληρο

το τραπεζικό σύστημα της οποίας είναι σε απελπιστική κατάσταση. Η αιτία

είναι το ότι, οι μελλοντικοί επενδυτές έχουν πλέον μεγάλες αμφιβολίες σε

σχέση με την αύξηση κεφαλαίου, την οποία προτείνει η επιτροπή

σταθεροποίησης της υπό την ηγεσία της JP Morgan – εύλογα προφανώς, αφού η χρηματιστηριακή της αξία είναι μόλις 550 εκ. €, ενώ η αύξηση κεφαλαίου που προτείνεται είναι 5 δις €!

Εκτός αυτού, σχεδιάζεται η πώληση

κόκκινων δανείων ύψους 30 δις € σε «επενδυτές» – κάτι που όμως είναι

πολύ δύσκολο να συμβεί, αφενός μεν για πολιτικούς λόγους, αφετέρου

επειδή οι κερδοσκόποι δεν είναι πρόθυμοι να πληρώσουν πάνω από το 10% της αξίας τους (κάτι

που ασφαλώς αφορά και την Ελλάδα). Λογικά λοιπόν ο μοναδικός τρόπος που

απομένει δεν είναι άλλος από τη διάσωση της με χρήματα των

φορολογουμένων – κάτι που όμως αντίκειται στους κανόνες της Ευρώπης που

ισχύουν από τις αρχές του έτους, έχοντας επιβληθεί από τη Γερμανία.

Εάν όμως η Γερμανία φανεί πιο διαλλακτική, λόγω των προβλημάτων της Deutsche Bank (πρόσφατα άλλωστε το δημόσιο στήριξε τους γερμανικούς σιδηροδρόμους με 1 δις €),

τότε ίσως επιτραπεί στην Ιταλία η κρατική διάσωση της «Monte dei

Paschi» – έτσι ώστε να δημιουργηθεί ένα «δεδικασμένο», το οποίο στη

συνέχεια θα χρησιμοποιήσει η καγκελάριος για να εθνικοποιήσει τη βόμβα

στα θεμέλια της οικονομίας της.

Η J.P. Morgan εξετάζει επίσης άλλες

εναλλακτικές λύσεις – όπως είναι η καταναγκαστική μετατροπή μέρους των

απαιτήσεων των δανειστών της «Monte dei Paschi», ύψους περίπου 2 δις €,

σε μετοχές της τράπεζας – υπενθυμίζοντας πως οι καταθέσεις είναι ουσιαστικά δάνεια προς την εκάστοτε τράπεζα.

Εκτός αυτού, την παροχή ενός δανείου-γέφυρα εκ μέρους του κράτους, πριν

καταρρεύσει εντελώς η «Monte dei Paschi», – η μετοχή της οποίας έχει

φτάσει στα 0,19 €.

Από την άλλη πλευρά, οι καταθέτες και οι

επενδυτές των ιταλικών τραπεζών, έχοντας παραδειγματισθεί από την

εμπειρία της Ελλάδας, από το μεγαλύτερο τραπεζικό σκάνδαλο στην

παγκόσμια ιστορία (άρθρο), αποσύρουν μαζικά τα χρήματα τους με προορισμό το εξωτερικό – φοβούμενοι εύλογα πως θα τα χάσουν, εάν παραμείνουν στη χώρα τους (άρθρο).

Το γεγονός αυτό όμως επιδεινώνει ακόμη περισσότερο την κατάσταση των

τραπεζών, όπως άλλωστε έχουμε διαπιστώσει και στην πατρίδα μας – ενώ,

εάν η Ιταλία δεν εγκαταλείψει άμεσα την Ευρωζώνη, ανοίγοντας βέβαια τον

ασκό του Αιόλου, θα καταστραφεί εντελώς.

Επίλογος

Η Ελλάδα βαδίζει εντελώς αντίθετα, συγκριτικά με το μεγαλύτερο μέρος του υπόλοιπου πλανήτη, λόγω της πολιτικής των μνημονίων που της έχει επιβληθεί, καταστρέφοντας την – με την έννοια πως οι

τιμές όλων των περιουσιακών στοιχείων της ευρίσκονται στο ναδίρ, έτσι

ώστε να διευκολυνθεί η λεηλασία της από τους δανειστές της. Παράλληλα, επικρατεί μία εκκωφαντική «σιωπή των αμνών» εκ μέρους των Πολιτών της, οι οποίοι παραδόξως ανέχονται τα πάντα, χωρίς καν να διαμαρτύρονται – πόσο μάλλον να εξεγερθούν.

Εν προκειμένω, δεν θέλουμε και δεν μπορούμε να κρίνουμε τη στάση των Ελλήνων, ούτε να τους κατηγορήσουμε ως ανόητους για τις πολιτικές επιλογές ή/και δειλούς για τη συμπεριφορά τους

– αφού κανένας δεν μπορεί να προβλέψει τα μελλοντικά της αποτελέσματα,

σε ένα παγκόσμιο περιβάλλον που γίνεται συνεχώς πιο επικίνδυνο.

Εν τούτοις, δεν μπορεί παρά να σημειώσουμε πως μας εντυπωσιάζει η πλήρης υποταγή τους στις διαθέσεις των δανειστών

– οι οποίοι είναι αυτοί που κυβερνούν ουσιαστικά τη χώρα, με υποχείριο

τις εκάστοτε κυβερνήσεις της. Ευχόμαστε και ελπίζουμε λοιπόν να έχουν

δίκιο μη επαναστατώντας – κάτι που όμως δεν είμαστε σε θέση να

τεκμηριώσουμε.

.

Υστερόγραφο: Το ειδικό

ενδιαφέρον των Ελλήνων για θέματα που αφορούν την Ιταλία (έξοδος της από

την Ευρωζώνη), τη Deutsche Bank (κατάρρευση της, άρνηση πληρωμών προς

τη Γερμανία εκ μέρους των κρατών-οφειλετών της, λόγω ενδεχόμενης

απόσυρσης της από τη νομισματική ένωση για να μπορέσει να κρατικοποιήσει

την τράπεζα), τη Ρωσία (γεωπολιτικές εξελίξεις), καθώς επίσης το

παγκόσμιο χρηματοπιστωτικό σύστημα, δίνει την εντύπωση πως

περιμένουν την απελευθέρωση τους/ανάκτηση της εθνικής τους

κυριαρχίας/έξοδος από την κρίση, από τις εξελίξεις στο εξωτερικό

– έχοντας αποφασίσει να είναι υπομονετικοί, αφού δεν διακρίνουν καμία

άλλη λύση. Ίσως όμως απογοητευθούν ακόμη και τότε, αφού κανένα πολιτικό

κόμμα δεν φαίνεται να έχει σχέδιο για την Ελλάδα, πόσο μάλλον για

τέτοιες πιθανές καταστάσεις – χωρίς αυτό να σημαίνει ότι δεν κάνουμε

λάθος.

http://www.analyst.gr/2016/09/22/ston-asterismo-tis-fouskas/

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου